Bank Capital Risk Weights . Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Capital requirements are expressed as a minimum ratio of capital to assets.

from www.slideshare.net

Capital requirements are expressed as a minimum ratio of capital to assets. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight.

Basel Norms

Bank Capital Risk Weights Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Capital requirements are expressed as a minimum ratio of capital to assets. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight.

From en.ppt-online.org

Capital adequacy Basel 2. Financial institutions management kimep Bank Capital Risk Weights Capital requirements are expressed as a minimum ratio of capital to assets. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Bank Capital Risk Weights.

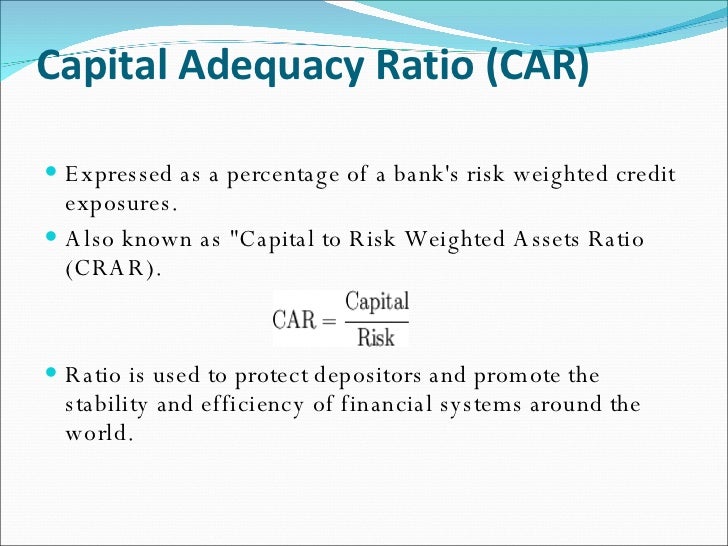

From slidetodoc.com

Barriers to using full potential of the banking Bank Capital Risk Weights Capital requirements are expressed as a minimum ratio of capital to assets. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Bank Capital Risk Weights.

From www.researchgate.net

Impact of riskweights and capital quality on bank risk Download Bank Capital Risk Weights Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Capital requirements are expressed as a minimum ratio of capital to assets. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Bank Capital Risk Weights.

From www.slideserve.com

PPT Summary of Risk Categories and Risk Weights for Riskbased Bank Capital Risk Weights 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Capital requirements are expressed as a minimum ratio of capital to assets. Bank Capital Risk Weights.

From www.slideserve.com

PPT Risk Weighted Asset calculation under BASEL PowerPoint Bank Capital Risk Weights Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Capital requirements are expressed as a minimum ratio of capital to assets. Bank Capital Risk Weights.

From www.slideserve.com

PPT Summary of Risk Categories and Risk Weights for Riskbased Bank Capital Risk Weights 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Capital requirements are expressed as a minimum ratio of capital to assets. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Bank Capital Risk Weights.

From www.awesomefintech.com

Tier 1 Capital AwesomeFinTech Blog Bank Capital Risk Weights 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Capital requirements are expressed as a minimum ratio of capital to assets. Bank Capital Risk Weights.

From www.slideshare.net

RiskWeighted Assets Example For Bank Capital Risk Weights 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Capital requirements are expressed as a minimum ratio of capital to assets. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Bank Capital Risk Weights.

From www.slideserve.com

PPT Summary of Risk Categories and Risk Weights for Riskbased Bank Capital Risk Weights Capital requirements are expressed as a minimum ratio of capital to assets. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Bank Capital Risk Weights.

From www.moneycontrol.com

What is riskweighted asset in banking? Bank Capital Risk Weights Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Capital requirements are expressed as a minimum ratio of capital to assets. Bank Capital Risk Weights.

From www.thehindubusinessline.com

Banks’ capital requirements to rise on higher risk weights, loan rates Bank Capital Risk Weights Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Capital requirements are expressed as a minimum ratio of capital to assets. Bank Capital Risk Weights.

From www.slideserve.com

PPT Risk Management and Regulatory Compliance PowerPoint Presentation Bank Capital Risk Weights Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Capital requirements are expressed as a minimum ratio of capital to assets. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Bank Capital Risk Weights.

From www.slideserve.com

PPT Credit Risk Capital Allocation IRB Approach PowerPoint Bank Capital Risk Weights Capital requirements are expressed as a minimum ratio of capital to assets. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Bank Capital Risk Weights.

From www.clarusft.com

Capital Ratios and Risk Weighted Assets for Tier 1 US Banks Bank Capital Risk Weights Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Capital requirements are expressed as a minimum ratio of capital to assets. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Bank Capital Risk Weights.

From slidetodoc.com

Bank Regulation and Basel I III Chapter 7 Bank Capital Risk Weights Capital requirements are expressed as a minimum ratio of capital to assets. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Bank Capital Risk Weights.

From www.slideserve.com

PPT Summary of Risk Categories and Risk Weights for Riskbased Bank Capital Risk Weights 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Capital requirements are expressed as a minimum ratio of capital to assets. Bank Capital Risk Weights.

From adenza.com

Credit Risk Solution IFRS 9 Solution Basel 3 Solution Bank Capital Risk Weights Capital requirements are expressed as a minimum ratio of capital to assets. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Bank Capital Risk Weights.

From www.clarusft.com

Capital Ratios and Risk Weighted Assets for Tier 1 US Banks Bank Capital Risk Weights 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Capital requirements are expressed as a minimum ratio of capital to assets. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Bank Capital Risk Weights.

From www.slideserve.com

PPT Risk Weighted Asset calculation under BASEL PowerPoint Bank Capital Risk Weights Capital requirements are expressed as a minimum ratio of capital to assets. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Bank Capital Risk Weights.

From www.slideserve.com

PPT The BSP’s New RiskBased Capital Adequacy Framework PowerPoint Bank Capital Risk Weights Capital requirements are expressed as a minimum ratio of capital to assets. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Bank Capital Risk Weights.

From 1investing.in

Meaning of Capital charge and calculation of capital requirement Bank Capital Risk Weights 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Capital requirements are expressed as a minimum ratio of capital to assets. Bank Capital Risk Weights.

From www.slideshare.net

Basel Norms Bank Capital Risk Weights 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Capital requirements are expressed as a minimum ratio of capital to assets. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Bank Capital Risk Weights.

From www.investopedia.com

RiskWeighted Assets Definition and Place in Basel III Bank Capital Risk Weights Capital requirements are expressed as a minimum ratio of capital to assets. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Bank Capital Risk Weights.

From www.researchgate.net

Risk weight table for bank exposures in the Basel II framework under Bank Capital Risk Weights Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Capital requirements are expressed as a minimum ratio of capital to assets. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Bank Capital Risk Weights.

From www.slideserve.com

PPT TO THE VIRTUAL CLASS MODULE D CAPITAL MANAGEMENT AND Bank Capital Risk Weights 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Capital requirements are expressed as a minimum ratio of capital to assets. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Bank Capital Risk Weights.

From civilspedia.com

Capital to Risk Weighted Asset Ratio Archives Bank Capital Risk Weights Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Capital requirements are expressed as a minimum ratio of capital to assets. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Bank Capital Risk Weights.

From www.wallstreetmojo.com

RiskWeighted Asset Definition, Formula, Examples, Advantages Bank Capital Risk Weights Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Capital requirements are expressed as a minimum ratio of capital to assets. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Bank Capital Risk Weights.

From blog.dandkmotorsports.com

Basel 3 Risk Weighted Assets Blog Dandk Bank Capital Risk Weights Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Capital requirements are expressed as a minimum ratio of capital to assets. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Bank Capital Risk Weights.

From www.slideserve.com

PPT Summary of Risk Categories and Risk Weights for Riskbased Bank Capital Risk Weights Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Capital requirements are expressed as a minimum ratio of capital to assets. Bank Capital Risk Weights.

From breakingintowallstreet.com

Bank Regulatory Capital Requirements and Calculations Bank Capital Risk Weights Capital requirements are expressed as a minimum ratio of capital to assets. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Bank Capital Risk Weights.

From www.slideserve.com

PPT Market Structure and Regulation in the U.S. Banking Industry Bank Capital Risk Weights Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Capital requirements are expressed as a minimum ratio of capital to assets. Bank Capital Risk Weights.

From www.researchgate.net

Illustrative Sovereign Risk Weights and Capital Charges Under the Basel Bank Capital Risk Weights 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Capital requirements are expressed as a minimum ratio of capital to assets. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Bank Capital Risk Weights.

From www.clarusft.com

Capital Ratios and Risk Weighted Assets for Tier 1 US Banks Bank Capital Risk Weights Capital requirements are expressed as a minimum ratio of capital to assets. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Bank Capital Risk Weights.

From www.slideserve.com

PPT The New Basel Capital Accord Potential Effects on lending rates Bank Capital Risk Weights 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Capital requirements are expressed as a minimum ratio of capital to assets. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Bank Capital Risk Weights.

From www.researchgate.net

Regulatory Tier 1 Capital/ Risk Weighted Assets Download Table Bank Capital Risk Weights Capital requirements are expressed as a minimum ratio of capital to assets. 5% of exposures fail due diligence • corporate sme1 exposure receives 85% risk. Fdic identifies certain loans as high volatility commercial real estate (hvcre) and assigns a 150% risk weight. Bank Capital Risk Weights.